新华社三问:理财产品高收益从何而来,风险有多大,监管如何护航?

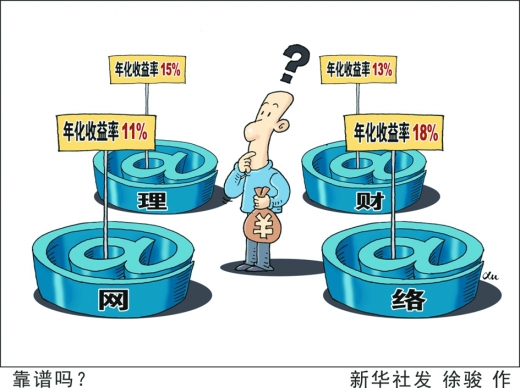

手头有一笔闲钱,该如何投资?目前,银行一年期定期存款利率才3.3%,余额宝、理财通7日年化收益率也只有5%上下。然而,在一些网络理财平台上,理财计划预期年化收益率动辄10%以上,这靠谱吗?近日,在北京举办的2014中国互联网金融大会春季峰会上,记者就此提问业内人士。

一问 高收益从何来?

在一家名为玖富的个人微金融服务平台上,记者看到多款理财计划,预期年化收益率从11.61%到14.2%不等,远高于一般银行理财和货币基金产品,起投金额低的千元即可起投。根据产品说明,这些理财计划借助“信用管理系统和债权匹配系统,分散投资于多个区域多个行业的精选优质小微企业和个人债权”。

这并非孤例,记者查询多家类似互联网理财平台,期限一年以上的理财计划预期收益率往往都在10%以上,高的甚至接近20%,起投金额高的达到30万元,低的则只有100元。

“这些理财计划其实就是基于P2P网络借贷平台原理构建,对接有贷款需求并能通过相关信用审核的企业和个人,以及有理财需求的投资人。”一位业内人士说,目前国内类似P2P网贷和投资理财平台不下千家。

经济减速背景下,不少行业利润率已不足10%,小微企业能支撑如此高的成本吗?长期专注小微贷款和个人理财的玖富总裁孙雷接受记者采访时说,小微企业往往无法及时从银行获得贷款,通常愿接受较高的资金成本,毕竟,“投资机会更加重要”。

中国中小商业企业协会提供的数据显示,我国中小微企业从银行贷款感到有困难的占41.8%,比较困难的占31.03%,非常困难的占27.79%。一些中小微企业在生产资金出现缺口时,甚至会接受年化利率高达30%到40%的民间高利贷。

二问 风险有多大?

尽管被高收益吸引,一些投资者仍心存疑虑。在一家P2P网贷平台做理财的王女士坦言,由于担心本金安全,她已萌生退意。和王女士一样心存担忧的投资者不在少数,记者采访发现,投资者最担心的就是本金风险。

分散投资是各类平台常用的降低风险的办法。运用信用管理系统和债权匹配系统,将投资人资金与多个贷款需求分散匹配。“比如,投资者投入100万元,债权匹配系统会将这100万元分散与100个贷款需求匹配,个别贷款不良对整体投资风险影响有限。”孙雷告诉记者,债权匹配系统实际构建的是虚拟的财富管理计划。

在分散投资基础上,“最需要防范的就是欺诈风险。”互联网理财投资平台积木盒子总裁董骏说,防范欺诈风险,换句话说就是要避免恶意贷款申请。

“银行放贷的做法是,要求贷款人提供抵押物和各种资料,通常放款时间需要三周。”孙雷告诉记者,借贷双方都无法接受如此长的等待时间。当前网贷行业主要有三种放贷审核方法:第一种是派信贷员到现场调查企业经营和贷款需求,注重的是还款能力,审核时间通常需要五天;第二种是根据借贷人各方面情况打分评估,审核时间通常为三天;第三种则是根据借款人征信记录评估,审核通常也需数天。

这样的审核时间还是不能满足网络用户的需求。孙雷告诉记者,业内已开始探索以贷款人社交为主要考核因素的信用审核技术,有的最快15分钟就能授信,这类审核技术,对贷款人定位、轨迹、社交圈子、喜好、家庭工作等多方面因素进行综合考量。

三问 监管如何护航?

在此次中国互联网金融大会上,央行调查统计司副司长徐诺金明确表示,互联网金融一定要管,“不管是不行的”。他同时强调,需调整监管理念,要用开放心态尊重互联网精神,以开放心态迎接互联网金融颠覆创新。

冠群驰骋总裁刘广东呼吁,监管部门尽快出台符合国情和P2P行业实际情况的监管方案,应提高行业入门门槛,不能盲目进入,如果没有监管,百姓的钱就会遭受损失。

“信贷审核、债权匹配需要技术和经验,不是谁都能做。”孙雷也对不少企业盲目进军网贷行业表示忧虑,他赞同监管划定的包括不准搞资金池、不准非法集资等三条“红线”,这对于行业长期健康发展有利。

多位企业家认为,互联网金融写入政府工作报告表明监管层已开始着手监管,如何让互联网金融朝着阳光、健康、规范、有序的方向发展,已是当务之急。

文·图据新华社

[责任编辑: 杨丽]

近日,浙江义乌一名男子在网上不断炫富,还用百元大钞点烟...

关注台湾食品油事件