贫矿多、品位低、风险高、竞争力不足

中国企业境外铁矿项目投资隐忧

中国矿业联合会国际与地矿金融项目部副主任 常兴国

随着全球铁矿石供需形势的逆转,铁矿石价格近期持续下跌,一度看多铁矿石价格的投行也纷纷转变观点,市场几乎走到了一致看跌的地步。然而就在2014年5月,宝钢宣布与合作伙伴以14亿澳元收购澳大利亚矿商阿奎拉,成为低迷的市场环境下的亮点。这个时点的收购是把握机会窗口,还是把自己暴露于巨大的风险下?以往的境外铁矿项目已进展到何种状态?有必要对中国企业在境外的铁矿投资项目基本情况和进展进行梳理及分类,同时分析这些项目在全球铁矿石供应格局中的竞争力,以期理清历史与现实,启迪未来。

中国境外铁矿项目主要数据点

一、中国企业境外铁矿投资分布:

澳大利亚西部、加拿大东北部、西非

中国企业走出去到境外开发铁矿始于20世纪80年代,有过成功案例,也错失过多次机会;进入21世纪,尤其是2005年后,在国际和国内铁矿石价格大幅上涨的刺激下,中国企业开始成规模地到境外开发铁矿,境外投资铁矿的步伐加速。截至2013年底,中国企业境外铁矿投资项目超过200例,其中主要项目约32例【见表1】。项目主要分布在澳大利亚西部、加拿大东北部、西非三个地区,中方协议投资额超过340亿美元,获得的权益资源储量达260亿吨,全部建成后权益矿年产能将达到2.78亿吨 【见表1】。但从时间上看,中国境外铁矿石开发项目多集中在2008年后,时间较短,尚未形成有效产能。

二、境外铁矿项目进展情况分析

以32例主要项目为研究样本,境外铁矿投资项目中约分为四类,其具体情况如下:

1.已进入生产,且进展顺利的项目。此类项目占项目总数的31.3%,如中钢恰那铁矿在2007年至2009年三年间,为中钢贡献利润超过2亿美元。宝钢与力拓公司组建宝瑞吉公司合资开发帕拉布杜东坡,宝钢与巴西淡水河公司合资开发Agua Limpa铁矿均取得了不错的经济效益。2010年武钢收购陷入停产状态15年的利比里亚邦矿铁矿项目60%股权,并于2013年成功出矿。

2.已投产,但投入和产出与预期差别较大的项目。此类项目占项目总数的12.6%,如中信泰富的SINO铁矿,原计划总投资42亿美元2009年投产,但在经历6年建设、3次延期后,2012年11月第一条生产线终于投产,实际投资额超100亿美元,吨矿成本亦大幅攀升。2006年,中冶收购阿根廷的希拉格兰德铁矿,将这个已经停产15年的矿在2010年恢复生产,但之后的实际产能与规划相去甚远,导致矿石生产成本高企,且矿石含磷比例偏高,销售困难,每年在亏损中少量生产。

3.问题颇多,暂时难以开发的项目。此类项目占项目总数的9.4%,如中钢集团收购澳大利亚中西部公司开发Weld Range铁矿,因外部铁路和港口条件未落实,此项目目前搁置。2008年中冶斥资4亿澳元收购了位于西澳皮尔巴拉地区的兰伯特角铁矿,但是由于矿石开采难度极高,目前仍不具备开发条件,计提大额资产减值18.09亿,中冶公司正在寻找退出方案。

4.处于前期或开发过程的项目。此类项目占项目总数的46.9%,如宝钢参股的Aquila矿业公司,重钢参与的澳大利亚伊斯坦鑫山项目,中方联合体参与的西芒杜铁矿,武钢在加拿大的世纪铁矿、Lac Otelnuk项目,淄博宏达在秘鲁的邦沟铁矿,四川泰丰参与的澳大利亚Yougloo铁矿项目等。

三、项目的投资结构特点

1.中国企业境外投资铁矿资源涉及地区较广。除欧洲及独联体国家外,中国企业对其他地区的铁矿皆有一定规模的涉及,但大型项目主要集中在澳大利亚西部、加拿大东北部、西非三个地区【见表1】。

2.境外铁矿投资主体是国有钢铁冶炼及钢铁相关企业。32例主要项目中的22例来自国内钢铁企业,其他则以中钢、中冶等钢铁配套企业为主。

3.民企和地方国企开始成为铁矿收购的主力。央企在经历多宗不理想的境外铁矿投资后,对于新项目的投资变得谨慎,大型铁矿项目多数为2005—2010年间收购获得,2011年后基本没有新的项目投资。地方国企和民营企业变得相对活跃,如四川泰丰、河北钢铁、重庆钢铁、四川汉龙、江苏高展等。

4.中小型铁矿项目占比较高。根据中矿联境外矿业投资备案系统统计,进入2009年后,境外铁矿投资项目以中小型为主,2009—2011年间境外铁矿项目平均单项投资额5779万美元,投资中位数为700万美元,投资额在1亿美元以下的项目数量占总量的90%以上,但投资额占比不足25%。

中外企业境外铁矿项目竞争力对比分析

国际铁矿项目:富矿多、自动化水平高、成本低

外国公司的大型铁矿项目具有富矿多、自动化水平高、成本低的特点。世界在产大型铁矿项目品位普遍较高,主要的国际铁矿生产商的矿石品位基本在55%以上;国外大型铁矿山生产工艺机械化自动水平高,设备由大型机械化向智能化迈进,生产效率高,如瑞典坑内矿年产1800万~2200万吨,坑内作业只有500人;国外大型铁矿床开采条件好,适用露天开采,剥采比低,有的矿山可以直接铲装,生产成本一般都比较低。据《世界铁矿资源开发实践》的数据,在成品矿离岸(FOB)成本方面,澳大利亚力拓公司27美元/吨,必和必拓公司28美元/吨,FMG公司40美元/吨,巴西淡水河谷公司22美元/吨,南非矿32美元/吨,印度果阿矿24美元/吨。

中国企业的境外铁矿项目:贫矿多、品位低

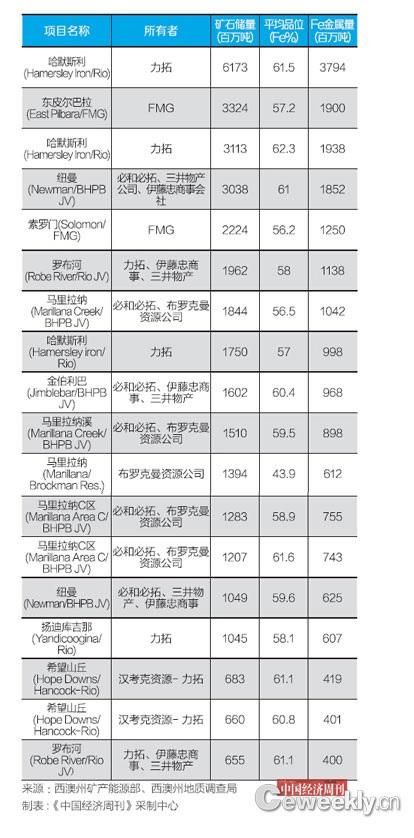

中国企业当前进行的境外开发铁矿项目,绝大多数是贫铁矿项目,品位基本在35%以下。以澳大利亚为例,中国企业在澳大利亚参与投资开发的大型项目皆为低品位磁铁矿,包括卡拉拉-蓝山项目、赛诺-普雷斯顿角项目、兰伯特角项目、中西部铁矿项目、吉布森山项目等【见表3】。与此形成鲜明对比的是,在产的浅层高品位大型铁矿项目几乎为三大铁矿石企业力拓、必和必拓、FMG所垄断,19例大型项目中17例为三家所有,同时日本公司参与了19例项目中的6例,包括纽曼铁矿、罗布河铁矿等【见表2】。

表2:澳大利亚浅层高品位大型铁矿项目

与现有国际铁矿石供应商如必和必拓、力拓公司铁矿产品相比,中国企业投资的铁矿产品缺乏竞争力,抗风险能力较弱。

境外矿业投资存在的问题

一、时机把握不准,整体质量欠佳。

上世纪八九十年代,包括三大铁矿石公司等在内的国际矿业公司曾主动提出与中方合作开发铁矿资源,但中方未能把握住机会,直至2005年以后在铁矿石价格的刺激下才开始成规模地到境外开发铁矿,此时收购成本大大提高。而且由于国际上低成本大型铁矿山多已被西方跨国矿业公司掌控,可供中国企业选择的铁矿山或者基础设施较差,如在西部非洲的项目;或者品位较低、采选难度大,如在加拿大、澳大利亚的一些项目【见表3】;而品位较高的资源项目规模普遍较小,如在印尼、墨西哥等地的项目。

表3:澳大利亚主要磁铁矿项目

二、企业国际化运作经验不足,项目整体进展不顺利。

中国企业境外矿业投资存在盲目性,对境外投资涉及的当地劳工、社区、环保体系陌生,由于没有考虑或区分开不同国别的工程成本、劳动力成本、环保成本、运输成本等因素,一些中国企业以国内标准衡量国外矿产资源价值,导致呆矿出现。部分企业境外矿业开发预算偏离实际,大量追加投入,经济可行性需要重新评估。

三、非洲整体投资环境较差,项目开发成本高。

尽管中西部非洲铁矿资源丰富,矿石质量好,矿床开采条件好,但是投资非洲的政治风险很大。而且非洲工业基础薄弱,基础设施条件差,开发铁矿工程需要自建的配套设施工程量大,工期长,开发成本高,如西芒杜铁矿要建670km准轨铁路,同时在人力资源等配套条件方面严重缺乏,需要投资方自主培训。

对境外矿业投资的建议

一、重新评估,果断选择。

针对铁矿石价格步入下行通道、甚至基准铁矿石到岸价下挫至100美元/吨以下的趋势和前景,企业应遵循市场规律,对项目进行风险评估,对项目投资和生产成本要认真进行核算,特别是对境外项目核心竞争力进行分析,调整开发方案,或选择性放弃,让市场在资源配置中起决定作用。

二、改变走出去策略,低成本介入。

改变单一的“收购和拥有”模式,借鉴日本做法,采取“吸引”策略,以小股东身份用长期协议和贷款来吸引其他国家和公司提高产能,以便降低风险。同时注意把握行业周期,重点考虑国际矿业公司剥离的优质资产,等待时机低成本介入。

三、平衡战略与战术。

统筹好短期投资与中长期投资的关系,短期以合作、参股方式参与澳洲、加拿大、巴西等成熟地区铁矿项目的扩产和开发,将独立开发作为在这些地区发展的中长期目标;与此同时考虑非洲在铁矿石全球供应链的战略地位,控制参与和投入的程度,把握战略先机的同时严格控制风险。

铁矿石走出去的经历具有很强的代表性,其中的经验和教训亦应当为今后中国矿业“走出去”提供借鉴。

[责任编辑: 杨丽]

近日,浙江义乌一名男子在网上不断炫富,还用百元大钞点烟...

关注台湾食品油事件