彭春霞/制图

听说阿根廷比索长期贬值,且近期加速贬值后,人们的第一反应是:“那阿根廷股市完蛋了!”可事实并非如此。虽然比索持续贬值,但阿根廷股市在持续创新高,半年涨了一倍。这背后的逻辑是什么呢?

其实很简单。阿根廷比索在持续贬值,通胀在10%以上,当本币对外、对内同时贬值时,拿着现金类资产或者本国的货币将是最傻的行为,最理性的选择是尽快把货币换成资产,对投资者来说,最具价值的资产之一莫过于股票——其实是股票背后对应的实物资产。同样的例子可参见委内瑞拉2013年股市上涨500%,通胀同比超过20%。

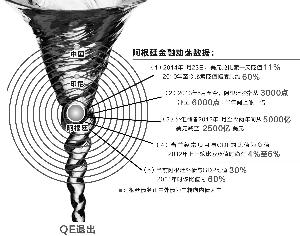

2002年1月6日,阿根廷比索大幅贬值40%,从而引发南美洲及其他新兴市场货币的一系列贬值。12年后,2014年1月23日,阿根廷比索再度大幅跳水,单日最高贬值11%,短短2日贬值高达13.8%,随之带来新兴市场货币一系列的贬值及全球股市动荡。历史再次重演,但重演路径与幅度有相似也有不同。

2002年阿根廷政府宣布放弃与美元1:1挂钩的汇率机制,从而引发比索爆贬,国债违约。2014年类似情形再次发生:阿根廷政府长期守卫比索失败后最终放弃捍卫,引发比索暴贬。这两件事表面看都是由于政府改变了汇率机制,导致比索过去半年大贬30%,但是为什么政府在那个时点放弃?

阿根廷经济数据显示,政府支出太大导致负债过高,从而致使通胀高企、贬值压力越来越大。若是平时,阿根廷政府的保卫也许能坚持下去,但是2001年末和2013年末的两大事件,使得阿根廷政府筋疲力尽,并最终放手。

第一件大事发生于2001年的“9.11”,当时市场一片恐慌,美元成为避险港湾。截至2001年12月,美元指数4个月持续上涨3%。第二件大事发生于2013年年末,美联储宣布开始削减量化宽松(QE)购买量,美元指数1月上涨1.3%。两次均一样:阿根廷政府负债累累,为了保住汇率不停使用外汇储备购买本币,在美元持续上涨、外汇储备回落下,政府再也无力支持。

两次贬值之不同,最显著的就是阿根廷从原来的经常项目大幅顺差转为小幅逆差。2002年阿根廷经常项目占国内生产总值(GDP)在2%-4%之间。阿根廷农牧业发达,也是食品出口大国,在政府积极干预外汇减少贬值的同时,阿根廷的出口竞争力也受到了一定冲击。伴随着大量的资本外逃,阿根廷自2011年7月以来基本保持逆差。

另一点不同在于,2001年底阿根廷背负的外债占GDP的比重约为60%,2013年三季度末阿根廷该比率缩小至不到30%。外债越高对一个国家来说风险越大,因为外债受汇率的波动而波动,当本币贬值时,政府需要花费更多的本币去还外债。

美联储依然在向市场注入流动性,只是量有所减少,新兴市场就已经开始恐慌爆发,从2013年出现的一轮新兴市场货币贬值潮,到现在比索暴贬,意味着曾经炙手可热的新兴市场已经进入了初冬。

随着QE退出加码、资金回流美国、美国国债持续回升,新兴市场将变得更为脆弱,因为面对发达国家资金利率的回升,资本外逃将加剧贬值压力。当美联储开始加息,联邦基准利率回升至2%-3%,新兴市场的严冬极有可能才真正来临。

从比索暴贬的案例可见,一个脆弱的经济体特性有以下几点:高负债率、高外债、高通胀、出口逆差。中国虽然负债率在持续攀高,但经常项目占比一直维持在2%以上。去年年中通胀压力开始显现,央行迅速收紧货币政策,从而使得通胀维持在可控区间中。因此站在现在时点,不必太担忧新兴经济体贬值会给中国带来巨大的连锁反应,央行已经未雨绸缪,同时企业的出口竞争力仍在。

但需要警醒的是,阿根廷、土耳其等汇率崩盘仅是新兴市场汇率危机的序幕,我们需要密切留意和小心那些高负债率、高外债、高通胀的经济体,一旦它们的出口贸易顺差开始收窄达到一定程度,不排除它们将会成为第二个、第三个阿根廷或土耳其。

[责任编辑: 杨丽]

近日,浙江义乌一名男子在网上不断炫富,还用百元大钞点烟...

关注台湾食品油事件