2014年市场回顾

自2013年12月26日工信部向11家民资企业发放虚拟运营商试点批文后,截止到今年12月,工信部分四批次向33家民营企业发放虚拟运营商牌照资质。在这33家企业中,有不少体量庞大的知名企业,也有不少从未露面的新贵公司。根据行业属性和业务范围,这33家企业大致可以分为6个大类:终端渠道类、文化传媒类、金融服务类、行业应用类、信息服务类、传统行业类。第一批获得虚拟运营资格的企业以传统终端渠道商为主。在第二批牌照发放的企业当中,则出现了很多非终端渠道企业,涉及到传媒、行业应用、云计算、物流、第三方支付等领域。随着参与试点的企业越来越多,像红豆、星美文化这类在传统行业耕耘许久的企业也参与到移动转售业务当中。

根据在电信价值链上的参与程度,国内的虚拟运营商除了没有无线网络和核心网络外,在SIM卡号管理、计费和客服系统,以及CRM等环节都有独立自主权,与基础运营商在移动通信运营领域开展竞争。

表1 虚拟运营商与基础运营商业务范围对比

目前,已经有20多家企业公布了自己的虚拟运营业务发展重点。通过梳理后不难发现,试点企业都力图将虚拟运营业务特色与主营业务结合,完善企业业务生态圈。

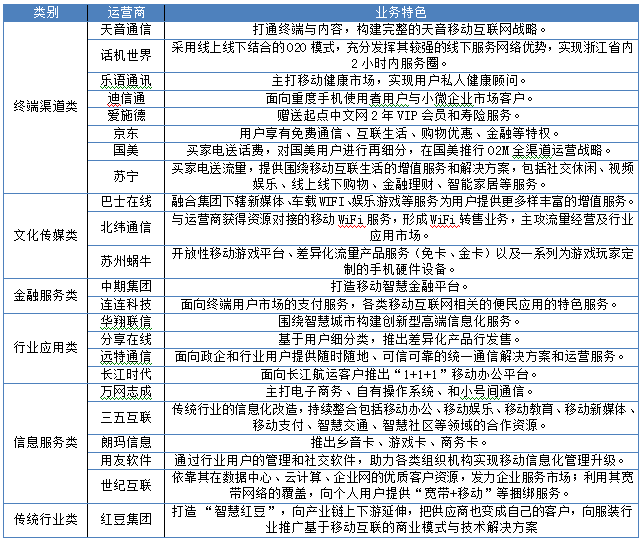

表2 虚拟运营商主要类别

根据各企业的经营状况和虚拟运营业务的创新能力,这33家企业大致可以分为4类:领军者、挑战者、学习者、滞后者。领军型企业对于整个行业具有明显的带动作用,他们的移动转售业务发展策略不仅影响到行业内部其他企业的发展方向,同时也会影响到未入围企业的参与决心。挑战型企业属于行业内的“搅局者”,具有快速的业务创新能力,将互联网思维充分应用到行业发展中,这类企业代表着行业发展的未来。学习型企业主营业务发展良好,通常缺乏电信运营和互联网经验,因此没有太多的业务创新,目前处于观望态度。滞后型企业由于试点获批的时间较晚,因此在市场上看不到太多动作,偶尔会放出一些消息吸引资本市场或者分析机构目光,极有可能在试点结束后选择退出。

图1 虚拟运营商企业发展态势

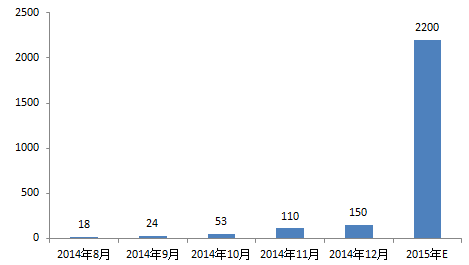

在我国开展移动转售业务近一年的时间里,虚拟运营商热衷拼抢和炫耀的其实就是用户数。发展规模用户成为虚拟运营商的主要目标。截止到今年11月底,虚拟运营商用户数量目前已经突破110万,预计到明年试点结束将达到2200万,市场渗透率达到1.6%。虽然将出现百万级的虚拟运营商企业,但是无论用户数量还是市场渗透率距离试点之初的预期都有较大差距,虚拟运营商的未来之路仍将面临用户增长的巨大压力。

图2 虚拟运营商用户规模及增长(万户)

下一页

[责任编辑: 王伟]

近日,浙江义乌一名男子在网上不断炫富,还用百元大钞点烟...

关注台湾食品油事件