商业车险费率下限再度调低,会不会引发新一轮价格战?

6月9日,保监会将商业车险最低折扣率将由过去的0.4335进一步下调至0.3825,部分地区低至0.3375,个别地区甚至更低。在保险公司获得更多自主定价权的同时,车险市场的竞争也在加剧。

2016年全国车险保费收入为6834.55亿元,同比增长10.25%。2015年第一次商业车险费改后,连续两年车险综合成本率下降,行业承保扭亏为盈。然而,车险行业近八成的承保利润都来自人保财险、平安产险、太保产险这些行业“老三家”。

随着费改进入深水区,在澎湃新闻的采访中,多家中小险企倾向于“开源节流”,一方面进一步降低综合成本率,另一方面在细分市场和细分地区继续突围。而对于像“老三家”这样的大型险企来说,完善定价机制和风险管理能力显得尤为重要。

中小险企“开源节流”,突围细分市场

“中小险企经营困难现象在过去、现在、将来都将存在。保险市场在金融领域中是竞争比较充分的市场,新进险企若想获得发展空间必将付出努力,比如资本金、技术、人才”在商业车险二次费改新闻发布会上,保监会财产保险监管部主任刘峰直言。

刘峰认为,未来中小险企的出路是“避其锋芒”选择大公司关注度不够、发展能力水平不强的领域发展。

天安财险常务副总裁程孙霖认为,中小财险公司运营成本占比相对固定,又无法通过规模效应摊薄,唯一能做的就是简化不必要的流程。近年来,天安财险将各地分支机构的理赔、柜面、出单等业务操作流程划入省级运营集中管理体系,从而节约了不少人力物力。

“我们不敢盲目启动价格战”程孙霖表示,当下要做的是针对不同客群细分差异化定价,形成自身的定价体系。

安盛天平财险董事长胡务认为,二次商车费改后,中小公司要回到核心竞争力上面。未来出路是做专、做细、做精,这意味着车险产品端更专业,专注细分市场、做精产品服务或定价。

根据保监会的数据,近年来车险市场集中度稳中有降。2016年,车险规模前3、前5、前10位保险公司合计市场份额分别下降0.28、0.57和0.39个百分点。 同时,保险机构的承保盈利面正在不断扩大。2013年至2016年,车险承保盈利公司数量逐步从5家增至9家、11家、16家,盈利面从大公司向中小公司扩展,减亏公司数量也逐步增加。

“老三家”加大服务端投入,完善定价模型

二次费改后,车险“老三家”能否继续领跑?

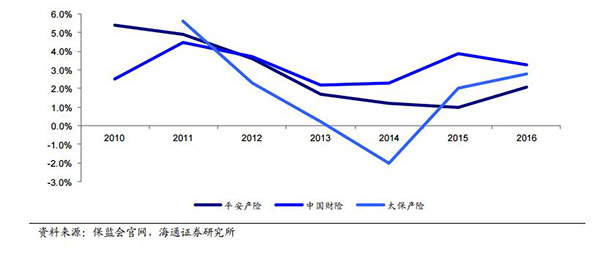

2016年,商车一次费改全国推广后,当年平安产险、太保产险的承保利润率分别同比提升 1.1 和 0.8个百分点,仅人保财险下降 0.6个百分点。

上市产险公司车险承保利润率。海通证券认为,二次费改对保险公司的服务能力提出更高要求,大型产险公司凭借对车险销售端和服务链条的控制力和数据优势可扩大市场份额,而中小型公司则面临销售费用和赔付率同时攀升的困境,只能靠创新和差异化来谋求发展。预计行业集中度将进一步提升,有利于大型产险公司提升长期的盈利水平。

平安财险常务副总经理史良洵表示,二次费改之后,平安产险将进一步提升定价能力和风险管理能力,加强服务体系建设和升级。在定价能力上,公司将深化挖掘各类数据,融入多项新因子,升级定价模型,精准定位目标客户;在风险管理能力上,通过优化理赔风险识别模型,升级理赔系统,强化理赔反欺诈等实现理赔减损,改善赔付情况;在服务升级上,加大资源投入,开设3.0互联网门店,引入人工智能等前沿科技优化保险全流程、分析客户需求,提升承保、理赔端服务时效和质量,满足客户真实需求,进一步发挥保险的服务与保障作用,促进行业健康稳定发展。今年,平安产险落地两项尖刀服务:“510城市极速现场查勘”和“一键包办”,未来全国地市级以上城市的平安客户,如日间发生需现场查勘的交通事故,可在5-10分钟内获得理赔全流程包办。

太保产险相关负责人表示,在品质管控上方面,公司将进一步强化风险选择,提升车险定价能力;在理赔管控方面,继续优化关键环节管理、加强理赔反欺诈、工具升级等方面推进车险理赔减损,改善综合赔付率,提升服务时效和理赔质量。

人保财险副总裁华山透露,第一次商车改革后,人保财险2016年综合成本率下降1个百分点,费用率比市场平均水平低3-4个百分点。华山预计, 深化商车费改后,未来车险市场将从三个方向变化:一是规模增长向有效增长转变;二是由单一市场价格竞争向价格与风险相匹配转变;三是由示范条款向产品多元体系转变。

[责任编辑:郭晓康]

京ICP证130248号京公网安备110102003391

京ICP证130248号京公网安备110102003391