2016年上半年,对大多数投资者来说,难以称得上红火。

在过去的半年内,银行、基金、保险投资收益全线下滑。6月银行理财产品的平均预期收益率为3.78%,创下新低,共有660款理财产品未能达到预期最高收益率。184只股票型基金中,仅有21只今年以来收益为正,混合基金和QF基金的总体收益也为负值。保险资金运用收益率为2.47%,较2015年同期下降了2.69个百分点。一时间,资产布局成了诸多投资者面临的共同难题。

低收益还会持续多久?三大领域的资金向何处去?投资者如何找到收益更高的产品?对于各种焦点问题,新京报推出秋冬季理财投资指南,为投资者答疑解惑。

钱放P2P怕跑路、放股票怕套牢?业内人士称,银行理财仍然是个不错的选择。数据显示,今年上半年理财产品数量增多、中资银行收益率整体平稳。

上半年银行理财收益率维持着明显下滑趋势,多款理财产品未达到最高收益。下半年面对纷杂的经济环境,该如何挑选合适的理财产品?

据普益标准监测数据显示,2016年上半年402家银行共发行54140款理财产品。其中,面向个人客户发行的理财产品达44429款,个人理财产品发行量同比上升5957款,增幅达15.48%。

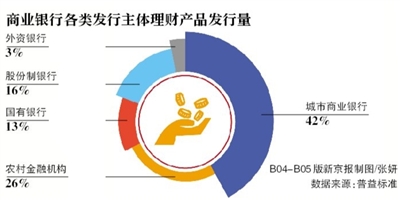

从发行主体上看,城商行与农村金融机构的理财业务表现抢眼。城商行整体上半年发行量达18744款,发行量占比增长至42%,农村金融机构整体占比同比上涨了11%。

在收益上,2016年上半年各中资发行机构整体收益率表现较为平稳,除一个月以下期限产品外,其余期限产品收益率差距较小,整体收益率维持在3.7%到4.5%之间。而相比较中资银行,外资银行各期限产品收益率差距跨幅更大。

在收益率发展态势上看,多家机构监测数据显示,2016年上半年整体收益率维持着较为明显的下滑趋势。据融360的监测数据显示,2016年1月到5月的整体收益不断走低,而6月银行理财产品的平均预期收益率为3.78%,创下新低。

据银率网数据显示,今年上半年共有660款理财产品未达到预期最高收益率。在未达最高预期收益率的产品中,兴业银行、农业银行上半年均出现了130多款,平安银行出现了99款。

上半年,出现零收益甚至是亏损的产品达到37款,汇丰、恒丰成为重灾区,汇丰银行出现亏损的产品为30款。

普益标准预测,下半年银行理财整体收益率仍然将保持下滑趋势,但下滑幅度可能出现明显收窄,除结构性产品外,面向普通个人客户的封闭式预期收益型产品收益率将很难超过4.5%。

【投资者】

收益率明显下降 但收益稳定

“购买银行理财产品,主要是图收益稳定,风险低,”一购买理财产品的投资者告诉记者,近年来不断在媒体报道中看到P2P平台跑路新闻,对收益率较高的P2P平台信心不足,选择了风险相对较低的银行理财。

谈到购买银行理财的动机,另一位购买银行理财产品的投资者则表示,“购买理财产品无非是能够追着通货膨胀,保证货币不贬值,依靠理财发财还是不靠谱。”“收益率明显比前两年低很多,2014年的时候收益5%以上甚至6%,都很正常,”一位投资者发现,现在大部分银行理财产品收益率相差不大,收益率高的也是刚过4%。

一银行销售理财产品的经理表示,上半年银行理财产品收益率不断下降,但购买理财产品的投资者热情不减。“今年购买理财产品的投资者还算比较多,不少是在‘股灾’中的灾民出于风险考虑,改买银行理财,”该经理表示,投资者基本上用闲钱投资,有投资者追求收益率,有投资者考虑理财产品周期。

解读1

国债是不错的选择

买理财,到期怎么选投资期限?多位从业人士向新京报提醒,这取决于客户的具体需求和抗风险能力。

“毕竟长期利率高,如果确定一段时间内没有使用资金的需要肯定是长期合算。”某国有银行客户经理韩梅对记者说。

韩梅同时指出,投资者需要看清楚理财产品的起息日和到期日:“有的客户会找过来问,明明写着保本保息,到期收益怎么没那么高?实际上就是把购买日跟起息日混淆了。”

“所以,如果打算把这笔钱买理财放银行很长时间,买短期产品到期了再换一个(短期)是不合算的,在起息日这个问题上会损失一定利息。”她说。

新京报记者随机调查几位银行柜台人员发现,目前银行理财的个人客户中,中短期(半年以下)占了多数。

另外多位业内人士也建议,目前投资产品呈多元化,理财产品只是其中的一块。“如果资金闲置时间更长,风险承受能力不高,其实国债也是个不错的选择。”王硕对记者表示。

解读2

长期投资收益超余额宝

把零钱放在余额宝是不少90后喜欢的一种理财方式,不过新京报记者调查发现,实际上现在很多接近“活期”的银行理财产品年化收益率都能接近或者达到余额宝的水平。

“余额宝是年轻人用支付宝的一个使用习惯的转移,实际上现在年轻人对银行理财了解不多。”韩梅对新京报记者说。

据介绍,很多银行都推出了无固定期限和超短期的理财产品,包括建设银行的“日鑫月溢”、中国银行的“日积月累”系列低风险、高流动性产品。新京报记者查阅资料发现,如果投资期限够长,这些理财产品的年化收益能够超过余额宝的收益。

以建行某款“乾元-日鑫月溢”开放式人民币理财产品为例,4月,投资1至32天的实际收益率为2%,而32至63天的实际收益率达到了3.1%,超过了余额宝目前约2.4%的收益率。

解读3

暂不推荐外汇理财

“目前针对外汇这块,汇率波动风险还是存在,不具有一定风险承受能力的客户我们一般不推荐,尤其是欧元。”某商业银行理财经理王硕对新京报记者说。

王硕对新京报记者提醒,英国脱欧后整个欧洲经济不确定性仍然存在,不大喜欢风险的客户可以将欧元换成人民币。

摩根士丹利(Morgan Stanley)近日也撰文提醒客户,今年10月有包括意大利修宪公投在内的一连串风险事件,市场可能会对欧元的未来产生动摇。该机构还预计,欧元今年会温和升温,但在明年大幅贬值。

除欧元外,美元是另一种常见的外汇理财产品。新京报记者注意到,目前在售的外币理财产品预期年化收益率多为1%左右:比如中国银行的中银汇增-A计划美元2016年第106期,期限是365天,预期年化收益率1.2%;建设银行的汇得盈非保本外币理财产品2016年第12期,期限是89天,预期年化收益率是1.1%。

业内人士认为,虽然美元被认为是避险货币的一种,但是对于不经常出国的普通百姓而言,进行美元理财意义不大,主要还是取决于个人需求。

韩梅对新京报记者说,目前国内很多家长存在要送孩子出国念书的情况,在人民币贬值的大背景下,提前购买美元并选择相应的理财产品是一个“比较理想”的决策。

此外,一些外贸企业外汇收付存在着时间差,并不一定要换成人民币,美元理财就能起到保值增值的作用,韩梅说。

(王硕、韩梅为化名)

新京报记者 侯润芳 宓迪

[责任编辑:葛新燕]

京ICP证130248号京公网安备110102003391

京ICP证130248号京公网安备110102003391