2月19日,中国银监会正式发布《商业银行流动性风险管理办法(试行)》,自2014年3月1日起施行。

专家表示,制定这一《办法》,是为了进一步完善我国银行业流动性风险监管框架,促进商业银行提高流动性风险管理的精细化程度和专业化水平,合理匹配资产负债结构,增强商业银行和整个银行体系应对流动性冲击的能力——

中国银监会正式发布《商业银行流动性风险管理办法(试行)》,引入流动性覆盖率作为监管指标,存贷比75%的红线未改变。此外,风险监管指标进一步细化,分为“硬杠杠”和“软考核”两部分——“合规性的监管指标”和“监测工具”。

绷紧风险管理这根弦

银行今后需对包括同业和理财在内的各业务条线的流动性风险进行有效识别、计量、监测和控制

“流动性是维持银行正常运转的血液,相当于现金流对于企业经营的重要性。”农业银行资产负债管理部处长刘江荣打了个比方:资本有问题,就像一个人得了慢性病,但如果流动性出问题,就好似急性心脏病发作。

但是,资本充足率高不等于流动性好,在资本充足率较好的情况下,去年6月和12月,我国银行间市场曾两度出现阶段性流动性紧张现象,引发社会各界对于流动性风险监管的高度关注。

“资金来源稳定性下降、资产流动性降低、资产负债期限错配加大、流动性风险隐患增加。”银监会政策研究局副局长李文泓说,近年来,随着我国银行业经营环境、业务模式、资金来源的变化,目前部分商业银行的上述问题突出,流动性风险管理和监管面临的挑战不断增加。

为此,《办法》针对流动性风险管理存在的问题,要求构建流动性风险监管框架,坚持定性与定量相结合、微观审慎与宏观审慎相结合、中外资银行监管要求相结合。

去年10月,银监会曾就管理办法向社会公开征求意见。与之相比,此次《办法》最大的变化在于差别化监管,对适用银行的范围作出调整。新规指出,农村合作银行、村镇银行、农村信用社、外国银行分行以及资产规模小于2000亿元人民币的商业银行,不适用流动性覆盖率监管要求。

“按照分类监管原则,对规模较小和复杂程度较低的银行业金融机构,在确保审慎、有效监管的前提下,可简化监管报告和程序,允许其采用简单、有效的风险计量方法,降低合规成本。”李文泓表示,流动性覆盖率较为复杂,对银行组织架构、管理水平和信息系统等均提出了较高要求,对于规模较小、复杂程度较低的银行而言,合规成本较高。因此,本次着重在此方面做出完善修订。

在新规下,银行此后开展理财业务和同业业务将更加审慎,需将其纳入流动性风险成本考量。按照《办法》,银行今后需对包括同业和理财在内的各业务条线的流动性风险进行有效识别、计量、监测和控制。考核主要业务条线的收益时纳入流动性风险成本,有助于推动银行更好地平衡收益与风险之间的关系。

启用“流动性覆盖率”指标

与传统的流动性风险指标相比,流动性覆盖率更为全面和精细,有助于约束商业银行对同业资金的过度依赖

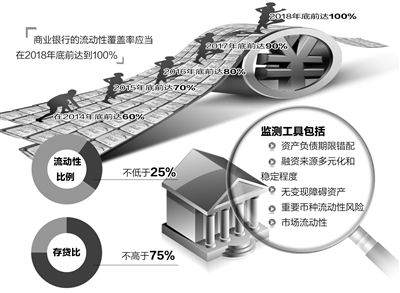

引入第三版《巴塞尔协议》中的“流动性覆盖率”作为监管指标,是此次《办法》的最大亮点。长期以来,相关流动性管理办法只包含存贷比和流动性比例两个指标。按照新规,商业银行的流动性覆盖率应当不低于100%。

银监会表示,流动性覆盖率旨在确保商业银行具有充足的合格优质流动性资产,能够在银监会规定的流动性压力情景下,通过变现这些资产满足未来至少30天的流动性需求。

“与传统的流动性风险指标,如存贷比、流动性比例、超额备付金率、流动性缺口相比,流动性覆盖率更为全面和精细。”社科院金融所银行研究室主任曾刚说,如对同业业务采用了较高的现金流出系数,在反映流动性风险方面更为准确,也有助于约束商业银行对同业资金的过度依赖。

“此次《办法》对合格优质流动性资产的要求更高了,只增加了BBB-至A+的公司债券作为2B资产,未纳入股票和住房抵押贷款支持证券。”李文泓说,第三版《巴塞尔协定》流动性标准允许各国自主决定增加2B资产,除了信用评级为BBB-至A+的公司债券外,还包括满足特定条件的股票和住房抵押贷款支持证券。

值得注意的是,此次《办法》对流动性覆盖率规定了过渡期,商业银行的流动性覆盖率应当在2018年底前达到100%。在过渡期内,应当在2014年底、2015年底、2016年底及2017年底前分别达到60%、70%、80%、90%。银监会表示,在过渡期内,鼓励有条件的商业银行提前达标,对于流动性覆盖率已达到100%的银行,鼓励其流动性覆盖率继续保持在100%之上。

“流动性覆盖率的计量较为复杂,按照要求,银行需要对流动性风险管理政策、程序、管理信息系统等进行调整、完善,这都需要一定的时间。”李文泓说。

此外,《办法》对于流动性覆盖率达标并未“一刀切”,而是规定如果遭遇压力状况,流动性覆盖率可降至100%以下。压力状况包括7个具体情景,既有影响商业银行自身的特定冲击,也有影响整个市场的系统性冲击。例如,一定比例的零售存款流失、无抵(质)押批发融资能力下降、银行信用评级下调1至3个档次导致额外契约性现金流出或被要求追加抵(质)押品、银行向客户承诺的信用便利和流动性便利在计划外被提取等。

存贷比75%红线未动

继续保留存贷比红线,一方面是对现有法律的遵守,另一方面是基于渐进性、稳健性调整的考量

《办法》第38条规定,商业银行的存贷比应当不高于75%。这意味着,商业银行的贷款余额不能超过存款余额的75%,此前存在争议的“一刀切”存贷比监管红线仍需坚守。

存贷比管理设定之初,是基于银行的负债结构。随着利率市场化推进,互联网理财产品兴起,诸多因素导致银行负债结构发生了变化,如储户存款越来越多投向互联网基金、理财产品等。

“在银行负债结构发生变化的情况下,存贷比这一粗线条的监管指标也应作出相应调整。”曾刚表示。银监会也坦承,随着商业银行资产负债结构、经营模式和金融市场的发展变化,存贷比监管存在覆盖面不够,风险敏感性不足,未充分考虑银行各类资金来源和运用在期限和稳定性方面的差异,难以全面反映银行流动性风险等问题。

此次《办法》之所以继续保留75%的存贷比红线,曾刚认为,一方面是对现有法律的遵守,另一方面是基于渐进性、稳健性调整的考量。

“从国际和国内情况看,新监管指标的运行效果在短时间内均无法明确,这种新旧交替的情况下,贸然取消原有存贷比红线也并不合适。”曾刚认为,虽然红线未动,但存贷比未来的调整空间很大,可以根据银行业务中出现的新科目进行优化、更新,如调整内容口径等。此前,银监会就曾对存贷比作出调整,如将小型微型企业贷款专项金融债所对应贷款、支农再贷款从存贷比分子中扣除,从2011年开始推行月度日均存贷比指标等。

银行业内人士表示,短期来看,存贷比仍具有管控流动性风险、控制信贷过快增长和维护银行体系稳定的作用。尤其是对一些中小银行来说,存款少却扩张欲望强,对存款的依赖度较高。“一旦出现坏账,将产生流动性风险,保留存贷比75%的红线,能起到较好的约束作用,保证这些银行的资金来源稳定。”

流动性覆盖率

流动性覆盖率(LCR)=合格优质流动性资产/未来30天现金净流出量×100%。这一指标旨在确保商业银行在设定的严重流动性压力情景下,能够保持充足的、无变现障碍的优质流动性资产,并通过变现这些资产来满足未来30日的流动性需求。

存贷比

存贷比=贷款余额/存款余额×100%,是指商业银行贷款余额占存款余额的比例,该指标的设立是基于商业银行的负债结构。按照《办法》规定,商业银行的存贷比应当不高于75%。

[责任编辑: 杨丽]

近日,浙江义乌一名男子在网上不断炫富,还用百元大钞点烟...

关注台湾食品油事件