原标题:山东地矿评估障眼法:严重虚估的销售价格

证券市场周刊·红周刊作者 田刚

编者按:山东地矿这个历经多次重组且6次更名的企业,本次虽由原有主营的化工贸易类经营资产华丽丽转身为铁矿石开采资产,但在铁矿石价格日薄西山的大环境背景下,此次转身能否是其最终归属?在此次收购太平矿业和盛鑫矿业过程中,山东地矿通过高估产品预计销售和低估折现率的方式,人为抬高了资产收购价格,涉嫌向资产原持有人进行利益输送,进而使得上市公司股东为此多付出数千万元对价。

山东地矿(000409)前身为泰复实业,自2012年剥离了原有的化工贸易类经营资产,转而被注入鲁地投资所持的铁矿石开采资产后,才被正式更名为现在的“山东地矿”。根据2012年12月发布的资产重组报告书,上市公司以18.09亿元的总价购入鲁地投资、徐楼矿业、娄烦矿业,核心资产则是徐楼铁矿采矿权和娄烦铁矿采矿权。

在借壳上市完成之后,山东地矿并未停止矿权的收购扩张,先是在2013年10月15日以10010.31万元的价格收购了芜湖太平矿业有限责任公司90%的股权(核心资产为其拥有的芜湖市鸠江区施墩铁矿采矿权,于2012年12月5日获得的采矿许可证),后又于今年1月14日以14000万元的价格收购了山东盛鑫矿业有限公司70%的股权(核心资产为其拥有的大高庄铁矿采矿权,于2010年11月24日获得的采矿许可证)。

从新收购公司基本面情况看,尽管这两家公司早已拿到了采矿许可证,但截止到被山东地矿收购时仍处在建设阶段,尚未正式投产,也没有产生任何实际经营效益,这意味着山东地矿在收购完成之后,仍需要对这个矿进行很大金额的固定资产投入才能正式运营。

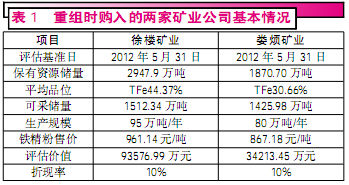

以大高庄铁矿为例,可以发现这个矿口的可采储量、生产规模和平均品位,与先前借壳上市注入的娄烦矿业很相似,但是前者评估价为24834.89万元,后者则高达34213.45万元,表面上看,大高庄铁矿存在一定程度低估,但实则不然。因为大高庄铁矿现有基建基础非常薄弱,根据相关信息披露,仍需要2.49亿元固定资产投入;而相比之下,娄烦矿业则成熟得多,仅需不足1亿元用于矿山地下开采工程的规模扩张。如果将固定资产投入金额考虑到项目的总投资额中,可以发现大高庄铁矿的实际投资成本,已经远超过了娄烦矿业。

也正是这一点,引起了《红周刊》记者的关注“收购价格参考了两家公司所持采矿权的收益法资产评估结果”,但正是这两宗收购的资产评估结果,存在很大疑点。

需要说明的是,山东地矿针对这两宗收购的资产评估方法,均采用了收益法,也称收益现值法,是通过估算被评估资产在未来的预期收益,并采用适宜的折现率折算成现值,然后累加求和,得出被评估资产评估值的一种资产评估方法。运用收益法进行资产评估的基本思路是:投资者购买收益性资产是一种投资行为。其目的往往并不在资产本身,而是资产的获利能力,即资产的价值通常不是基于其历史价格或所投入的成本,而是基于其未来所能获取的收益。

收益法评估结果主要取决于两个方面,作为算式分子的预计未来现金净流量,和作为算式分母的折现率,根据一般数学原理,预计未来现金流量与最终评估结果呈正相关,预计的净现金流越高,评估的资产价值也就越大;折现率则相反,折现率越高,评估的资产价值也就越小。

山东地矿在对太平矿业和盛鑫矿业进行资产评估的过程中,无论是作为分子方的预计未来现金净流量,还是作为分母方的折现率,均存在很大问题,这里面存在一定的偏差。

针对《红周刊》的质疑采访,上市公司连同资产评估中介机构给出了详细的回复解释,态度上值得称赞。但积极的反应并不等同于上市公司在收购外部资产时给出的对价就是合理的,相反,经过仔细对比和分析后可以发现,山东地矿在收购太平矿业和盛鑫矿业的过程中,所依据的资产评估参数并不合理,进而导致资产评估价值远高于拟收购资产的真实价值,使得拟收购资产原持有人占尽了便宜,同

时也令上市公司股东多付出了数千万元对价。而这正是本文所要讨论的重点。

公司针对铁精粉售价未来的预计参照的是过去5年的平均价,这违背了基本的资产评估参数取值原则,在铁精粉价格持续看淡的市场背景下,将会导致资产价值高估。

严重虚估的销售价格

根据评估报告披露的数据,山东地矿在收购山东盛鑫矿业70%股权,以及其对应的大高庄铁矿采矿权过程中,所进行资产评估选取的铁精粉不含税销售价格为907元/吨,但这一价格是否合理呢?(注:大高庄铁矿铁精矿属酸性铁,此类铁矿石在后期冶炼过程中需要加注溶剂性灰岩或白云母作为中和材料,冶炼成本相比碱性铁更高,因此作为铁矿石消费方的钢厂更加喜欢使用碱性铁,而市场价格方面,酸性铁矿石的销售价格也一直比碱性铁更低一些。)

红周刊记者从相关金属交易网站上查阅到的2013年9月上旬(太平矿业和盛鑫矿业评估时点中间时段)、今年1月14日(山东地矿发布收购盛鑫矿业70%股权暨大高庄铁矿当日)和今年最新的3月6日的山东省各地区酸性铁矿石售价,当时泰安地区铁精粉湿基不含税价格为860元/吨,折算后的干基不含税955.56元/吨(如表4)。(注:铁精粉按照干湿程度不同分成干基和湿基两种,1吨湿基铁精粉能加工成0.9吨干基铁精粉,两者价格上会存在10%的折算差异;同时有些地区公布的是含税销售价,有些则是不含增值税的净价,这两种情形也会相差13%的铁矿石增值税适用税率。)

从表5数据不难看出,目前的山东各地区酸性铁精粉价格已经远低于当时资产评估所选取的“预计未来销售价格”907元/吨,贬值15.32元/吨。

针对《红周刊》的此项质疑,山东地矿给出的解释为:“大高庄铁矿采矿权评估中采用的是近5年平均销售价格,确定为不含税价格907元/吨,我公司曾对大高庄铁矿同边矿山进行过市场调研,该地区周边同类铁矿(酸性铁矿石)近三年平均价格实际约1150元左右,不含税单价为983元/吨。”

从表面上看,公司已经回答了红周刊的质疑,但事实上这种解释却有偷换概念之嫌,并不能够解释资产评估参考的销售价格比该类产品实际市场销售价格更高这一问题。

前文在针对资产评估收益法的简单介绍中已经说明,首先应当“评估资产在未来的预期收益”,就大高庄铁矿收购这一案例而言,资产评估过程中应当预计未来数年的铁精粉销售价格;然而山东地矿参照的则是“近5年平均销售价格”。资产评估本应当是向前看、着眼未来,但是山东矿业在实际操作中却是在向后看、回顾过去,这显然与资产评估收益法的运算逻辑背道而驰,在这一关键参数的选取方面,山东地矿显然违背了基本的资产评估原理。

如果这种错误不是专业技能层面的操作错误,就只能猜测是刻意偷换概念的有意为之了,因为将“着眼未来”偷换成“回顾过去”,对于被评估方,即大高庄铁矿而言是大大地有利。

山东地矿本次收购大高庄铁矿的评估基准日选择在2013年9月30日,收购公告是在2014年1月14日才正式发布,期间间隔了3个半月左右。恰恰在这三个半月,铁矿石现货价格不仅出现非常明显下跌,且代表市场预期的期货价格也出现了惊人的“雪崩”式下跌。表5数据显示,自去年9月到今年3月以来,酸性铁精粉价格跌幅达9%。而从附图也可看出,在大连商品交易所上市的铁矿石期货主力合约1405和1409,从2013年10月上市以来至今累计跌幅均超过了20%。

而事实上,无论从近年来我国经济增速的变化,还是政府明确要求淘汰落后产能、企业去库存,以及中下游需求强弱等方面来看,未来一两年内,钢铁企业对铁矿石的需求要远远小于预期的。高盛在2013年上半年的报告中预计:“铁矿石的价格在2013~2015年分别为139美元、115美元和80美元,价格走低的因素包括从2014年起出现的结构性过剩、中国经济放缓、钢铁生产增速下滑、海上运输的铁矿石和中国本土生产的铁矿数量增加等”(铁矿石分析内容见附文2)。

如此来看,山东地矿所收购的大高庄铁矿目前的实际价值,其实相比评估基准日的2013年9月30日早已出现了贬值,这意味着以2013年9月30日确定的评估价值收购大高庄铁矿无形中已经遭受了巨额损失,只不过这种损失不会在其会计利润当中显现出来而已。同样的问题也存在于山东地矿此前收购芜湖太平矿业90%股权暨施墩铁矿采矿权过程当中。

在两次收购过程中,针对同类资产评估选取的折现率大相径庭,过低的取值标准导致收购资产评估价值大幅飙升,使上市公司蒙受了巨额损失。

严重低估的折现率

山东地矿在收购大高庄铁矿和施墩铁矿的过程中,不仅通过操纵产品销售价格选取标准来人为抬高收购价格,且针对两宗采矿权收购选取的折现率更是低得惊人,进而导致大幅抬高了拟收购资产价格。

先前收购芜湖太平矿业90%股权暨施墩铁矿采矿权时,山东地矿选定的折现率为8.2%,而此后在收购山东盛鑫矿业70%股权暨大高庄铁矿采访权时,选定的折现率则为8.3%。

从财务管理的定义来看,折现率代表了投资者,也即计划收购两宗采矿权的山东地矿,其对于收购的这类资产的预期收益率。

例如,假设大高庄铁矿日后产生的经济效益,与资产评估所选定的参数完全一致,以山东地矿付出的1.4亿元收购价款作为“本金”测算,复合收益率即为8.3%。

但是这一收益率能否满足投资者的预期呢?要知道山东地矿在半年报和三季报中披露的年化净资产收益率还均超过了10%,而新收购的两宗采矿权的预计收益率却还远低于这一水平,这合理吗?

针对此项质疑,山东地矿给出的解释是“大高庄铁矿折现率的取值属于非矿业权价款评估评估项目,根据《矿业权评估参数确定指导意见》(CMVS30800-2008),折现率的基本构成为:折现率=无风险收益率+风险报酬率。无风险收益率参考政府发行的中长期国债利率或同期银行存款利率(五年期)来确定(4.75%),风险报酬率确定方法为风险累加法,即:风险报酬率=勘查开发风险报酬率+行业风险报酬率+财务经营风险报酬率,其中勘查开发风险报酬率取值范围为0.35%~1.15%,行业风险报酬率取值范围为1%~2%,财务经营风险报酬率取值范围为1%~1.5%。假如上述各项风险报酬率均取最高值,累加结果为9.4%。”

这一段看似专业性很强且有理有据的解释,实际上隐含了一个很大的问题,就是针对“无风险收益率”的确定是否合理,山东地矿在收购施墩铁矿和大高庄铁矿过程中,均是参照了同期五年期银行存款利率4.75%。但是考虑到目前银行实际执行的存款利率,较基准利率均存在10%左右的上浮,而山东地矿仍以银行存款基准利率为参照,这本身就有失偏颇。

事实上,如果对比山东地矿在2013年初借壳上市时的资产评估参数选取,就会更加明显。当时在将徐楼矿业和娄烦矿业两宗采矿权注入到上市公司过程中,确定的折现率高达10%,显著超过了此次收购施墩铁矿和大高庄铁矿时选取的折现率。

将两次资产评估折现率构成进行比对可以发现,三项风险报酬率的确定范围是完全一致的,惟独无风险收益率却相差了1.4个百分点(见表6),这是因为借壳上市时无风险收益率参照了“距离评估基准日前最近发行的长期国债票面利率(财库【2012】61号,国债代码:121706,期限5年)”。

同一家公司,在前后相隔一年的两波收购过程中,选取无风险收益率的标准却出现了很大差别,这如何能够令人信服呢?

更何况,众所周知的是,2013年中还爆发了数次“钱荒”,国债收益率出现了显著上行,对应着2013年的市场真实无风险收益率,应当明显高于2012年才对。但是山东地矿则通过调整无风险收益率选取标准(前者参考国债收益率,后者参考银行存款利率),大幅降低了折现率多达140个基点,最终导致拟收购资产价值的大幅提高。

如此明显的无风险收益率选择标准差异,怎不令人怀疑这是有意为之呢?尽管选取这一折现率参数的主体为名不见经传的评估机构“青岛衡元德矿业权评估咨询有限公司”(相关分析详见附文3),但是山东地矿作为评估委托人,也理应尽到客观监察的之责,而从这一点来看,公司实在难逃虚增拟收购资产评估价值之嫌。

抛开复杂的现金流贴现模型,站在投资者角度、以上市公司获得利润作为参考,我们就不难测算出山东地矿针对太平矿业和盛鑫矿业多付了数千万元收购款。

涉嫌向资产原持有人进行利益输送

综上分析,我们可以得出结论,山东地矿在收购太平矿业和盛鑫矿业的过程中,通过高估产品预计销售和低估折现率的方式,人为抬高了资产收购价格,涉嫌向资产原持有人进行利益输送。而山东地矿的投资者最为关注的则是,针对这两宗收购案,上市公司到底多花了多少钱?投资者在无形中蒙受了多大的损失?

如果抛开繁冗复杂的现金流量折现模型,对于山东地矿的投资而言,最直观的投资成本便是太平矿业90%股权和盛鑫矿业70%股权的收购价格所带来的直观收益,便是两家公司预计的净利润。

由于山东地矿高估了铁精粉未来销售价格,直接导致了营业收入和利润的高估,而且考虑到矿口开采和加工的成本并不会随着铁精粉价格而波动,则这部分高估的价格将全部转入到利润的高估当中。

“预计未来销售价格”是一个较为主观的判断,如果我们仅援引高盛及其他机构对于中长期铁矿石价格的判断结果来计算,则对上市公司有失公正,因此,不妨以山东地区今年3月13日铁精粉891.68元/吨来作为参照。

需要说明一点的是,山东地矿收购的太平矿业施墩铁矿是更受市场青睐的碱性铁矿,销售价格通常高于酸性铁矿30元/吨,为合理起见,在“复盘”施墩铁矿合理价值时,将选取921.68元/吨作为预计售价。以此计算,收购大高庄铁矿的预计销售价格,高于合理价格15.32元/吨,收购施墩铁矿则溢价了55.9元/吨,再折算到两家公司的年产量,就不难反算出两次资产评估合计产生的利润高估金额高达2343.6万元/年,所占预计利润总额的比重将近四分之一(见表7),进而按高估比例测算得出山东地矿因为不合理的资产评估参数选择而多付出的收购价款高达5524.09万元。

要知道,根据山东地矿于2014年1月21日发布的业绩预告公告来看,2013年实现净利润在同比大增了56.36%~63.80%的基础上,尚且不会超过13200万元,仅这两宗收购多付出去的收购成本,就将吞噬掉全年利润的四成以上;在令两宗矿产原持有人爆赚一笔的同时,也让上市公司股东在不知不觉中蒙受了数千万元损失。

[责任编辑: 王伟]

近日,浙江义乌一名男子在网上不断炫富,还用百元大钞点烟...

关注台湾食品油事件