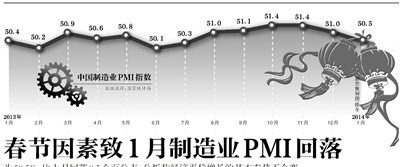

据新华社电 新年伊始,受春节临近等因素影响,制造业增速有所放缓。中国物流与采购联合会、国家统计局服务业调查中心1日发布的2014年1月份中国制造业采购经理指数(PMI)为50.5%,比上月回落0.5个百分点。汇丰银行公布的1月汇丰中国制造业PMI亦从上月的50.5回落至49.5,6个月来首次跌破50荣枯线。两项指数双双回落,预示2014年经济开局走势平缓。

国务院发展研究中心宏观经济研究员张立群分析认为,1月份中国物流与采购联合会公布的PMI指数继续回落,预示未来经济增长稳中略降。由于PMI指数仍在50%水平线上,表明经济平稳增长的基本态势不会改变。

在国家统计局服务业调查中心高级统计师赵庆河看来,2014年1月PMI的回落主要受春节临近因素影响。巴克莱资本首席中国经济学家常健也表示,中国农历新年往往是造成1月份或2月份PMI指数下降的原因,而今年春节刚好是1月31日,这是造成波动的一部分原因。

观察发现,从2010至2014年的五年中,1月PMI分别为55.8%、52.9%、50.5%、50.4%和50.5%,与上一年12月的差值分别为-0.8、-1.0、0.2、-0.2和-0.5个百分点,除2012年1月处在阶段性底部反弹后的上升期外,其他年份1月PMI均低于上一年12月,呈季节性回落。

汇丰中国首席经济学家兼经济研究亚太区联席主管屈宏斌则认为,2014年中国制造业活动弱势开年,反映1月份外需疲弱和国内商业活动放缓。“我们预计国内订单和招工在节后或将有所反弹。”

■ 分析

“钱紧”对实体经济影响显现

据新华社电 在不少专家看来,去年6月以来的资金面紧张和利率上升对实体经济的负面影响已经开始显现。

瑞银调研显示,大部分公司似乎都对今年的前景相对谨慎,很多公司对信贷环境收紧和融资成本上升表示担忧。在已披露资本支出计划的公司中,2014年计划削减资本支出的大多来自产能过剩的传统行业,例如钢铁、采矿、铝业、造纸业和水泥行业;计划增加资本支出的大多来自房地产、公用事业、乳业和食品以及铁路和机械行业。

在瑞银特约首席经济学家汪涛看来,四季度经济活动增速放缓主要受基建投资减速拖累,后者受制于去年同期基数较高以及6月以来信贷增速放缓。2014年流动性和信贷的波动将不可避免,流动性收紧和利率升高带来的不确定性可能对企业开支带来深远影响。

“融资成本上升会造成企业增速放缓,这个趋势在今年也会延续,甚至可能出现一些企业债违约的状况。”东方汇理银行亚洲高级经济师高大力预测。

不过,2014年是全面深化改革的第一年,随着已出台政策措施的不断巩固以及各项新的改革措施的推出和落实,赵庆河认为企业生产经营环境会进一步改善,市场活力会进一步增强,制造业持续向好的发展态势令人期待。

■ 相关新闻

钢铁PMI创11个月新低

新京报讯 (记者刘溪若)2月1日,中物联钢铁物流专业委员会发布报告,1月份国内钢铁行业PMI指数为40.7%,环比大降7个百分点,连续7个月处于50%的枯荣线之下,并创下了自2013年1月以来的最低点。

主要分项指标中,1月钢铁业生产指数为35.3%,连续第4个月处于收缩区间,并跌至2008年12月份以来的最低点。报告认为,受环保高压、市场低迷及春节工地停工等因素影响,1月份钢铁企业生产经营活动和采购活动大幅收缩,国内钢材市场呈现价格和产量双双大跌的走势。

在钢材产量骤减的同时,市场需求已降至“冰点”。1月份,钢铁业新订单指数为33.5%,较去年12月份大幅回落12.1个百分点,连续5个月处于50%以下的收缩区间。

西本新干线分析师邱跃成认为,钢市需求迟迟难以回暖,主要受环保压力、市场低迷及季节因素的影响。一方面,去年11月下旬以后,连续的雾霾天促使各地方政府加大对钢厂、焦化厂等污染大户的限产或停产,很大程度上导致产量的回落;另一方面,目前用钢需求低迷难改,市场预期普遍较差,下游贸易商对市场拿货格外谨慎,导致2013年末以来的冬储行情“泡汤”,钢材交易量骤降。

[责任编辑: 段雯婷]

近日,浙江义乌一名男子在网上不断炫富,还用百元大钞点烟...

关注台湾食品油事件