美元/人民币日K线图

图/东方IC

文/表 羊城晚报记者 戴曼曼 实习生 李志明

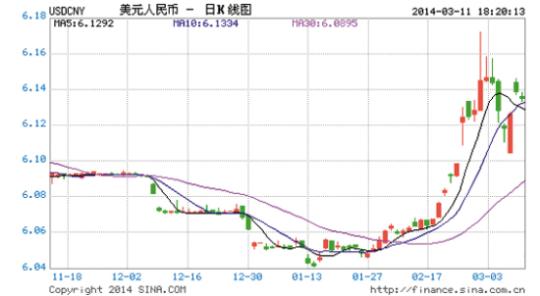

昨日,人民币兑美元的中间价再次创下年内新低,报价6.1327,即期汇率则一度低至6.1310。而就在本周一,人民币的中间价刚刚创下19个月以来的新低,单日下跌111个基点,同日即期汇率大降192个基点。

此前两周,人民币刚刚经历了一波起伏。2月24日到28日,人民币兑美元经历了罕见的下跌,看空人民币的情绪初现。而从3月3日到7日,人民币兑美元即期汇率反弹约有800个基点,从2月28日的收盘价6.1460到3月7日的6.1120,人民币又回涨了3分多钱。

人民币双向波动或许真的来了。面对人民币最近三周的跌宕起伏,人们不禁要问,人民币还能涨么?我需要兑换点美元来理财么?手中持有的美元又该怎么办?

人民币理财收益高于外币理财

在选择投资人民币理财还是外币理财之前,我们先来比较下境内人民币和外币的资金利率。就目前来看,还是境内人民币理财的收益比较高。

在境内,人民币理财预期年化利率达到5.5%的水平并非难事,尤其是接近季末和月末。余额宝等互联网理财产品的选择多,收益也相对不错。一句话就是“人民币资金有比较高的收益率水平。”相反,美元理财产品资金预期收益大概在4.5%左右。

这就意味着以一年期为期限,境内人民币利率比美元资金利率要高。“从这个角度来考虑,如果确信美元兑人民币升值幅度超过1%—2%这一区间,可以买进美元进行投资理财。”中信银行广州分行外汇分析师梅治信建议。

人民币年内缓慢升值仍是大趋势

在年内美元兑人民币会有超过1%到2%的升值幅度吗?羊城晚报记者搜集了目前主流的观点,认为人民币年内缓慢升值仍是大趋势。

大概有以下两个因素:一是前一阶段人民币的贬值,市场主流观点是央行在背后引导价格走势,为人民币汇率形成双向波动机制做准备,所以人民币的贬值并不意味着其进入了下行通道;二是中国总体经济前景还是不错的,从各种数据来看不具备人民币贬值局面的形成。

基本上,包括汇丰、渣打、星展等外资行或是包括招行、中信等专家的分析文章都认为人民币将维持缓慢升值的步伐,年内升值幅度大约在2%左右。同时,亦有外汇分析人士表示,今年底人民币兑美元破6将是大概率事件。

算算账,

你就清楚了

如果你觉得上述的话太生涩或者你根本不相信什么专家,那么我们不妨在人民币兑美元汇率整年不动的情况下来做个假设算笔账,当然,这只能是假设。

如果以目前的利率计算,我拥有50000元人民币,依据3月9日中国银行给出的外汇报价(613.73)折合成美元约为8146.9元。

如果选择一款一年期预期收益率为5.5%的人民币理财产品,一年后,如果达到预期,那么得到的本息收入应该是52750元。

如果同样以这笔美元购买美元理财产品,以目前市面上出现较高的4.5%美元利率计算(事实上,这样的利率较难达到),一年后得到的本息为8512.9美元(其中利息为366美元)。假设一年内人民币汇率并无变动(即仍以3月9日美元外汇卖出价611.2800计算),则折合成人民币52038元。可见,美元理财和人民币理财相差712元,这还是在预估人民币兑美元汇率一年基本维持不变的情况下。

广州市内在售的外币理财产品

(来源:东方财富网及网点咨询)

产品名称 发行银行 委托币种 管理期 起始金额 是否 预期年收益率

保本

“得利宝·汇添利”澳元理财产品 交通银行 澳大利亚元 365日 9000 保本 5.40%

“得利宝·汇添利”美元理财产品 交通银行 美元 365日 9000 保本 3.45%

美元13个月协议储蓄产品011409 中国邮政储蓄银行 美元 13个月 100 保本 2.70%

理财,就找自己的那碗“菜”

我有5万元人民币或8000美元,该选什么理财产品?

理财,就找自己的那碗“菜”

如果手中有5万元人民币(或8000美元),你会选择投啥?事实上,每个人都会找到自己的那碗“菜”,小记为您寻找了几款典型产品,欢迎对号入座!

途径一:人民币理财产品

优点:保本理财预期收益锁定

缺点:理财周期较长

适合人群:追求稳健,短期内不需要资金,继续看好人民币

产品推荐:目前在售的大部分人民币理财产品预期收益率在5%-6%之间

途径二:美元理财产品

优点:短期理财收益客观

缺点:非保本型,且预期收益率赶不上人民币理财

适合人群:看好美元,具备一定的风险承受能力,想做中短期理财

产品推荐:目前在售的美元理财产品预期收益率约为4%

途径三:选择各类“宝”

优点:方便灵活,起存金额低

缺点:年化收益率变动较大

适合人群:要求资金流动性强,近期有其他资金规划

产品推荐:微信理财通,截至上周五7日年化收益率为5.9450%

途径四:互联网P2P产品

优点:高回报率,目前普遍在10%到15%之间

缺点:高回报的另一面就是高风险

适合人群:具有较高的风险承受能力,有意愿接受新事物

产品推荐:建议选择具有一定知名度,且有担保公司进行第三方担保的网络贷款平台,如人人聚财、人人贷、陆金所等

手头上的美元怎么办?

昨日,一位网友在“羊晚招财猫”上留言:近来人民币连创新低,美元被很多人看好,我手中恰有一笔美元,本来想换成人民币的,现在不知该如何打理。

对于这位网友的问题,理财师表示,可以分为以下几个区间进行讨论:

一、1000美元以下

很多手头握有这个数额美元的人,大多是上次换汇结余持有的现钞。建议就是:不要持有美元的现钞,你有两个选择:

如果近期没有出国游玩或者留学需求,建议在人民币价格的高点,直接换汇成人民币,进行人民币投资理财。

如果是未来几个月将会有美元需求,也别让手中的钱闲着,建议进行美元定存或者买入由银行推出的美元协议存款,美元协议存款的起购点是100美元。

二、1000到9000美元

持有这个数额美元的人,应该会有一定量的美元需求,建议考虑美元存款,由于现阶段美元存款各家利率不同,存款前记得要货比三家。同样,美元协议存款也是不错的选择。

如果个人追求多样化的资产配置,可以在人民币高点时适当购入美元,以达到美元理财的门槛。

三、9000美元以上

持有这个数额的美元,应该会有一些美元往来或者个人已经注重美元资产配置,尤其以高净值客户为主。建议进行一些美元理财产品的投资。

但需要注意的是,内地居民每年可用换汇额度不得超过5万美元,所以建议逐步增加美元资产配置。同时,由于外汇理财门槛较高,且面临汇率风险较大,建议以中短期投资为主。

当前主要外资行和内资行外币一年期存款利率

(来源:官网与客服咨询)

银行 美元 港币 澳元 相关条件和说明

东亚银行 2.35% 2.30% 3.30% 单笔定期存款申请金额等值1万至300万美元以下

渣打银行 1.20% 0.75% 2.70% 美元和港币的最低起存金额分别为1万美元和7万港元

汇丰银行 0.95% 0.60% 1.58% 最低存款额为2000美元或等值外币

花旗银行 1.25% 0.50% 1.80% 无特别说明

中国银行 0.75% 0.70% 1.50% 从2012年开始执行,仅澳元有作调整

农业银行 0.80% 0.70% 1.50%

工商银行 0.80% 0.70% 1.50%

建设银行 0.80% 0.70% 1.50%

更多理财服务·羊晚招财猫

关注我,成为“羊晚招财猫”俱乐部会员!对于您在银行理财、保险、基金、收藏等方面的投资理财需求,我们聘请的专业团队,将为您提供私人理财顾问服务。此外,还有精彩的线下活动,有与理财顾问现场交流的机会,同时有意想不到的神秘大奖等着您!

有分析师认为:若预计年内美元兑人民币升幅超1%—2%这一区间,可买进美元

[责任编辑: 林天泉]

近日,浙江义乌一名男子在网上不断炫富,还用百元大钞点烟...

关注台湾食品油事件