本版制表:马传茂 郑加良 本版制图:吴比较

机构预测6月新增信贷超万亿 基建投资占大头

刚刚过去的第二季度,人民币新增贷款的规模波动虽然减小,但相比一季度,“过山车”特点依旧明显。

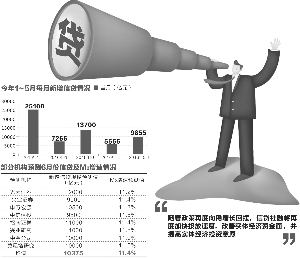

证券时报记者调查发现,虽然二季度宏观审慎评估体系(MPA)的监管考核对流动性的影响低于一季度,但银行上半年末冲业绩的普遍倾向,仍会一定程度上推动信贷增长。这也导致近年来6月份新增信贷均较5月份有所增加。因此,各大分析机构对今年6月份新增信贷规模的预测均较一致,多落于9500亿至11000亿元区间,据不完全统计,均值为10375亿元。

具体信贷投向方面, 光大证券 首席经济学家徐高认为,随着需求放缓,房地产投资年度高点已过,去产能压力下制造业投资持续疲弱,信贷需求回升将主要体现基建投资方面。

值得注意的是,从5月份环比变化来看,M2和M1增速一上一下,导致二者反向剪刀差愈发明显。有分析人士预计,M2增速将在高基数效应下,回落至11.4%左右。在去杠杆背景下,M1和M2增速背离的现象仍会持续,或将推动国内资产价格上涨。

6月新增信贷超万亿

数据显示,5月份新增信贷9855亿元,环比多增4299亿元。按照近年年中的经验,市场普遍预计,今年6月份新增信贷将超万亿。

兴业银行 首席经济学家鲁政委预测,6月份新增贷款可能反弹至11000亿元。“受季末冲规模影响,近年6月份贷款一般高于5月份;考虑到6月份地方债置换、房屋销售放缓等对新增贷款的潜在影响,预计今年6月份新增贷款可能反弹至11000亿元。”鲁政委称。

申万 宏源证券 首席宏观分析师李慧勇也认为,经济承压、投资回落,信贷仍需加码以维稳经济。他表示,近年来6月份信贷均较5月份呈季节性增加,预计今年6月份信贷新增10500亿元,较5月份多增645亿元。而在高基数效应下,李慧勇预计6月份M2增速将回落至11.3%,增速比5月份回落0.5个百分点。

M2增速继续回落的观点似乎也被诸多分析师所接受。招商证券研究发展中心分析师谢亚轩就表示,虽然二季度MPA监管对流动性的影响低于一季度,但监管机构对通道业务加强监管,使同业业务增长放缓,非银同业存款和股权及其他投资规模同比增速下降,由此带来M2增速下滑。

基建投资保持高位

结合一二季度情况看,二季度以来信贷社融投放速度明显放缓。徐高认为,国外风险事件不断,国内经济下行压力上升,未来供给侧改革将与稳定需求共同推进,政策将再向稳增长回摆。

“而随着政策再度向稳增长回摆,信贷社融将再度加快投放速度,改善实体经济资金面,并提高实体经济投资意愿。”徐高称,“由于需求放缓导致房地产投资年度高点已过,去产能压力下制造业投资持续疲弱,需求回升将主要体现在基建投资方面。”

李慧勇也认为,在政府加杠杆对冲企业降杠杆的背景下,预计基建投资仍将保持高位。此外,尽管地产销售高点已过,但销售向投资的传导存在时滞,开工项目仍将持续产生投资。

M1M2增速剪刀差扩大

公开数据显示,从去年7月份开始,M1与M2增速剪刀差就已开始扩大,到今年5月份剪刀差进一步扩大。从5月份环比变化来看,M2与M1增速一下一上,分别为11.8%、23.7%,剪刀差持续放大。

莫尼塔宏观研究主管钟正生表示,M1增速大幅扩张而M2增速相对稳定的情况,在1998~2000年的改革期间也有所体现。导致该现象的两个主要原因是企业融资需求收缩和财政支出转化为企业存款。

钟正生预计,在去杠杆背景下,M1和M2增速背离的现象仍会持续,去年的高基数会拉低M2的同比增速,预计6月份M2同比上涨11.5%。

华泰证券 宏观研究员李超认为,企业活期存款上升和其他存款下降是逆剪刀差形成的表象,而房地产交易火爆导致居民定期存款向开发商活期存款转移、企业盈利能力受益于货币宽松而出现回暖、股市资金回流等因素才是逆剪刀差形成的背后逻辑。同时,地方政府债务置换、期货市场反弹和营业税清缴等因素,也是逆剪刀差继续扩大的原因。

交通银行 金融研究中心认为,从经验上看,M1与M2增速背离放大,M1快速上升,国内资产价格未来可能上涨。

[责任编辑:李帅]

京ICP证130248号京公网安备110102003391

京ICP证130248号京公网安备110102003391