借贷宝宣称“熟人借贷”,却有很多“假熟人”在放高利贷,甚至出现女生以“裸照”为抵押借款的陷阱

活跃在借贷宝平台的“裸持”中介

中介向北青报记者介绍“裸持”就是要拍“裸照”

近日,有网友曝光称,通过网络借贷平台借贷宝,有女大学生被要求“裸持”(以手持身份证的裸照为抵押)进行借款,逾期无法还款将被威胁公布裸照给家人朋友,且借款周利息高达30%。13日,北京青年报调查发现,在一些借款群中,女大学生“裸持”借款已经成为公开的秘密,通过“裸持”可以借款的金额是普通借款额度的2至5倍,但逾期未还将面临裸照被公布的威胁,甚至有借款人威胁“裸持”借款的女生提供性服务。

对于上述情况,借贷宝称,高息、“裸持”等是用户私下的个人行为,该公司无权干涉,并表示“出借款风险需要自担”。

事件

网曝女大学生 “裸持”借款遭威胁

12日晚,北青报记者联系上一位“裸持”的借款人林晓(化名),这个来自江苏的女大学生现在正被债主威胁公布她的裸照。

林晓说,今年2月,因为创业开网店需要进货,她通过“借贷宝”向平台上的“熟人”借了500元钱。“一次借一周,一周的利息是30%,还的时候要还650元。”一周后,因为“逾期”还不上这些钱,林晓又在平台上发布借款标,向其他“熟人”借钱还上第一笔借款。

所谓“熟人”是使用借贷宝的成员间的核心关系,一个人想通过借贷宝借到钱,只能向其添加为“熟人”的联系人借钱,而其他用户则看不到此人的借款信息。借贷宝平台方默认“熟人”之间是相互熟识的,所以平台不承担借贷风险,而由借款人和出借人双方自担。

但是这里的“熟人”却往往不是真正的熟人。林晓称,在平台之外,一些需要借款的学生和出借人都在几个QQ群里,想借多少钱、什么时候还,这些条件谈好后在借贷宝上互相添加好友,而这些人其实互相根本就不认识。

这种“假熟人”的借贷关系往往伴随着高利贷。

林晓借的钱越来越多,30%的利息下,很快500、1000的小额贷款就满足不了林晓拆东墙补西墙的需求了。“这时候就看到群里有中介说,女大学生可以‘裸持’借款,即使有‘负债’也没关系,发送裸照给老板就能借到更多钱。”

林晓回忆,通过中介,她联系了一位出借人,对方要求林晓发送自己的生活照、姓名、身份证、家庭地址和家人联系方式,以及几名同学的联系方式,并索要了林晓手持身份证的几张裸照和视频,核实信息后借出了5000元给她。

即便“裸持”,能借到的也依然是周利率30%的高利贷,毫无悬念,林晓最后根本还不起。

“裸持”借款逾期后,林晓曾遭到借贷宝平台的催款,此时,出借人也开始威胁她。“他们就威胁说还不上就把裸照发给家人、发给朋友。”

高利贷越滚越大,林晓通过借贷宝平台总共向15人先后借款12万余元,但只短短4个月时间,债务就已经滚到了25万余元。这些借给林晓钱的人里,没有一个是她真正认识的人,全都是“假熟人”,林晓根本就不知道这些人的真实身份。

越滚越大的债务还不是最致命的,林晓的裸照捏在3个人手里,只要林晓不能按期还钱,他们就威胁将林晓的裸照公布到网上,并发给她的家人和朋友。

林晓被逼得没有办法,最终只得将此事告知家人,在家人的帮助下,林晓开始慢慢还清这些高息贷款,“但到现在还有将近6万元没还上”。

现在,林晓更担心的是,裸照在出借人手上,即使还清了贷款,会不会仍然被拿来威胁自己和家人,问他们要钱,“而且裸照一旦被发布到网上,后果也不敢想象”。

探访

用裸照抵押

借款起步5000元

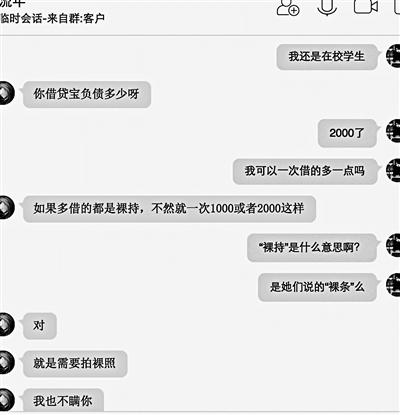

昨日,北青报记者以学生身份加入几个借款群中,询问是否可以借钱后 ,几名“中介”添加记者为好友。

随后,其中一名中介询问北青报记者“大几,专本,以及负债情况”。记者回复称,自己为在校女大学生,但此前在借贷平台上已经有2000元的负债,询问能否借到更多的钱还贷。中介回复称:如果多借都是裸持,不然就一次1000或者2000。中介解释,“裸持”就是需要拍裸照,并且强调需要“露脸”。记者称担心裸照会被随便发布,中介表示只要按时还款就不会出现这种问题,并称自己手里的老板“一般都是逾期2个月以后才会有所行动”。

北青报记者询问“裸持”可以借多少钱,中介称一次5000元,但“资质好可以1万元”。中介进一步解释:“资质好”就是“个人资料好,还款情况好,长得漂亮点”。此外,中介表示,“裸持”借款后,借款人还需要给中介借款额10%的中介费。“群里不少做裸持的,(裸照)这个东西随意发布是犯法的。”为了打消记者疑虑,中介解释道。

随后,北青报记者添加一位“老板”,在添加页面上,发现需要记者回答以下三个问题:“是不是在校全日学生?谁介绍的?现在负债多少?”而添加老板,询问“裸持”借款的信息后,负责对接的中介称,需要先发送几张自己的生活照给中介,之后再给老板发裸照。

在一名中介的QQ空间里,北青报记者看到,中介多次发布类似“开始接单,今天资料好的学生2000以上,裸持5000以上”的消息。此外,中介还曾发布消息称,“想看裸照的”可以私信联系他,都是“跑我单的”,并且有“详细资料”。

北青报记者发现,一些“裸持”借款的女大学生疑似遭遇出借人以“性服务”为目的的威胁,被要求拍摄各种姿势的裸体姿势,甚至提出见面提供性服务,否则威胁称要将裸照发送给借款人的父母、朋友。

交易

隐藏在借贷平台下的

“暗箱操作”

按照林晓的说法,“每周收取30%的利息”明显违反相关法规,这种借贷关系又是如何在平台上实现的?

林晓告诉北青报记者,“交易都是在借贷宝平台上完成的,添加好友后,我发布借款标,写6500元,‘老板’接标后,先打给我1500元,让我通过借贷宝再转发还给他,他再给我余下的5000元,我实际上就只拿到这5000元,但还款的时候要还6500元。”

林晓解释,这么做,也是“老板”规避被平台监测到的方法之一。“平台规定的年利率是0至24%之间,每周30%的利息都是私下里谈的,再通过算好本金加利息的金额,在平台上完成交易。”

回应

借贷宝客服称

遇“裸持”借款可报警

林晓称,她曾向借贷平台反映过自己和其他人遭遇“裸持”、高息借款的问题,但并未得到平台的回复。昨日,北青报记者致电该借贷平台客服,询问能否监测到上述情况,平台方回复称,该平台是基于熟人、朋友间建立的借款人实名、出借人匿名的单向匿名借贷模式,“我们只是一个平台,还款能力和资质需要用户自行判断,而且如果借款人和出借人是私下进行联系达成协商的,平台方无权干涉”。客服还表示,“用户出借款时需要风险自担”,建议遇到“裸持”借款这种情况可以报警处理。

那出借人、借款人和平台之间有什么利益关系?客服解释称,平台上的出借人每自然年在平台上借出超过100万元后,超出部分按照年利率0.3%收取“交易服务费”。

客服还介绍,根据平台规定,借款人逾期不归还本金和利息,平台方会向借款人收取“罚息”和“逾期管理费”。此外,针对逾期未还的借款人,平台还向出借人提供催款、催收服务,“一开始是电话催款,也有‘委外催收’,就是委托借款人所在的当地催款机构进行催款”。除此以外,借贷宝平台还有一种被称为“人人催”的催款方式,“人人催”由催款员执行,他们会去借款人所在地当面催款。

观点

裸照作担保没有法律效力

如散发他人裸照涉嫌犯罪

北京京师律师事务所互联网金融法律事务部主任左胜高认为,如果借钱的学生真拿裸照抵押给出借人,那么从法律上来讲是无效的。裸照不能作为抵押,裸照不是物权,属于名誉权的范畴,因此用照片来当担保法律不认可。如果以此相要挟发到网上,那么不但侵犯了当事人的名誉权,还可能构成传播淫秽物品罪。此外,平台如果存在审查不严的问题,就违反了相关规定,监管部门应该予以查处。

面对裸持借贷事件中,借款人和出借人私下约定利息的情况,左胜高表示,根据最高法民间借贷的司法解释,如果借贷双方约定的利率没有超过年利率24%,出借人有权请求借款人按照约定的利率支付利息,但如果借贷双方约定的利率超过年利率36%,则超出部分将被认定无效,当事人可以要求返还。至于24%和36%之间的部分,则要看借款人是否已经支付,已经支付的不退还,没有支付的不用支付。

左胜高认为,目前针对互联网金融平台,相关法律还并不完善,只有一部样稿,并且还没有正式实施,去年发布的《关于促进互联网金融健康发展的指导意见》,只是针对平台的,比如平台哪些能做,哪些是禁止的,这方面的法律还需要进一步完善,监管力度也需要进一步加强。

左胜高表示,一些校园借贷采取虚假宣传的方式,诱导学生进行贷款,对于缺乏社会经验的学生来讲很容易就陷入进去,这种行为的危害非常大,“对学生来说最重要的还是要量力而行,理性消费”。

延展

大学生网贷陷阱重重 申请100元贷你200元

除了高利贷、裸持这种高危借贷陷阱,学生作为没有收入的群体,其个人信贷往往还面临很多不易察觉的“猫腻”。

即便选择利息较低的校园贷,很多学生也往往在不知不觉中债台高筑。今年3月河南一名大学生便因欠下一家校园贷高额债务而跳楼自杀。北青报记者以学生身份在另一家校园贷款网站进行贷款。结果发现,原本申请贷款100元,网站却贷给了北青报记者200元,这其中又有什么玄机呢?

贷给你的总比你需求的多

日前,北青报记者以借贷者的身份在一家校园贷款网站注册了账号,并选择了为期一个月的“应急包”项目。第一次,北青报记者试图借贷500元。

按照官方信息所显示的利息每月0.99%来计算,说明还款金额应该是在700元的贷款本金上得出来的。北青报记者重新申请了贷款。这一次,北青报记者申请的贷款为100元,期限一个月,通过信用考验之后,贷款金额被提升到了200元。贷给你的金额总会比你需求的多。

广东熊猫镇投资管理有限公司创始人兼CEO周凌宇告诉北青报记者,实际获得款项多于申请款项这种情形可能是某些校园贷公司追求业绩导致的。校园贷公司对于个人贷款额度的评级,类似于银行的授信额度,但某些校园贷公司可能一味追求业绩,直接依据最高额度贷款。

问题是,这200元,北青报记者能拿到手吗?

实际只到手160元

北青报记者在贷这100元的时候,网站系统给出了一个提示:在借贷者收到贷款本金后,还需要一次性支付40元咨询费,按时还款(包括提前还款)无逾期便可获得40元的信用奖励,若逾期便没有该部分奖励。

据客服称,咨询费是按贷款金额的5%到20%比率扣除的,该比率也由系统自动判定。北青报记者贷款200元,被收取40元咨询费,可以得出这是按照最高比率20%来扣除的。而扣除之后,北青报记者的实际到账金额为160元。当北青报记者问及系统是根据什么条件来判定咨询费比率的,客服表示她也不清楚。

周凌宇告诉北青报记者,对贷款成功的用户收取服务费,是目前很多校园贷公司的通行做法,平台收取服务费无可厚非,但关键在于服务费的收取是否以足够明确的方式提醒了贷款客户。就比例而言,目前并没有制度上的强制规定,服务费的定价本身也是属于市场竞争的一部分。

最终,北青报记者拿到的贷款是160元,但北青报记者需要还的钱却在201元左右,利息按照200元的本金计算。

北青报记者整个贷款的过程可以说是,原本只想借100元,但最终到手160元,却按照200元的本金还利息。

北青报记者在借贷过程中,曾经用同事的电话号码冒充亲属电话号码填写,但是同事并没有接到求证电话。只是北青报记者自己接到一个电话,对方的目的只是在于确定是否是本人。

这家校园贷款网站自称:“无打扰审核,充分尊重学生在亲友中的隐私。”借贷无需担保和抵押,只要借贷者的信用评审通过,便可进行贷款。

校园贷款维权律师被威胁

面对校园贷的乱象,河南豫龙律师事务所律师付建已经接受了20多名学生的委托,并向多家面对学生放贷的平台发了律师函,一些平台在接到律师函后免除了学生的贷款,但也有一些选择威胁付建。

今年3月的一天早上,付建的电话突然响了起来,他拿起手机看到打来的是一个私人号码,“是通过网络电话打的,这样就看不出任何来源”,在电话里,一个男的恶狠狠地问他是不是付建,对方告诉他如果因为他的原因讨不回借出去的钱,就要砍掉付建的一只手。

付建接触到校园贷款平台这件事情是在2015年末,因为一直在做法律热线,有学生找到他跟他反映了一个情况,学生说有人找他们要他们去校园贷款平台“刷单”,就是让这些学生用自己的姓名和身份去贷款平台贷款买手机,当时要求刷单的人告诉学生,他们只要刷单就行了,不会收学生的钱,但谁知到了最后,对方却说要他们还款,问题是学生并没有见到手机。今年3月,他接受了20多个学生和家长的委托,帮着学生维权。付建调查之后发现,校园贷款平台的问题已经很严重了,最大的问题就是高利贷。

比如一个学生要通过平台贷款6000元,还款期是1年,贷款平台首先要扣除1800的保证金,学生只能拿到4200元,但是最后还款的时候要按照6000元的本金来还。同时还钱的时候要交大概1200元手续费,也就是说学生借到手4200元,但最终却要还7200元。“这简直就是赤裸裸的高利贷。”

在深入校园了解的时候,付建发现,校园贷款平台都是层层分包的,贷款平台会在一些省份发展省代理点,这些省代理点再到各个学校找中间人来做代理,具体方式是在学校里找一些有影响力的人,比如学生会干部或者班干部,每做成一笔贷款,会给他们进行返点,额度大概在2%至3%,省一级的代理点也会有相应的提成,比率大概在40%至50%。

如果贷款的学生不能按时还款,那么贷款平台会采取多种方式“讨债”,比如打电话、发短信威胁学生,找一些社会人员去校园里找学生,在学校里拉横幅或者贴大字报,有的平台还会直接找到学生家长,找学生家长要钱。付建在接待家长的时候就看到有讨债的人直接打家长的电话威胁家长讨债。因为还不起钱,怕讨债的人来找,有的学生学都不敢上,只能外出躲起来。

对于那些不打算免除不合理贷款及利息的校园贷平台,付建下一步会继续帮着学生通过法律的途径来处理这件事。因为帮欠款的学生维权,付建已经被威胁了多次,不少学生也被牵涉进去了,有几个学生甚至怕追债已经消失了,不敢露面。

[责任编辑:葛新燕]

京ICP证130248号京公网安备110102003391

京ICP证130248号京公网安备110102003391