“攻守同盟”在市场面前不得不低下“高傲的头颅”

五大行没绷住存款利率浮到顶

昨日(12月17日),农行、交行本市(北京市)部分网点实施定期存款利率“一浮到顶”政策,调高利率至基准利率的1.2倍。加上一周前就陆续开始上浮利率的中国银行、工商银行和建设银行,五大行此前形成的利率“同盟”土崩瓦解。

随着中小银行早已将存款利率一浮到顶,加上银行理财、“宝宝”类理财产品等的冲击,银行吸储面临越来越多的竞争者,五大行在市场面前终于低下“高傲的头颅”,这无疑给储户带来不少实惠。

10万元一年利息多收300元

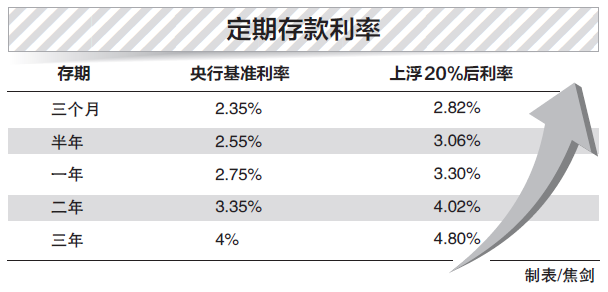

11月22日央行降息后,一些中小型银行迅速将存款利率按照基准利率上浮20%,但中农工建交五大行建立“攻守同盟”,一年定存利率只上浮10%,未调整到上浮的上限。

以一笔10万元的一年期定期存款为例,采取基准利率、上浮10%、上浮20%时的利率分别为2.75%、3.0%和3.3%左右。存款一年到期后,这笔10万元存款获得的利息分别为2750元、3000元和3300元。而如果这笔10万元的存款选择了三年期的定期存款,按照基准、上浮10%和20%的三种利率4%、4.4%、4.8%计算,储户分别可获得4000元、4400元和4800元的年利息收入。

也就是说,五大行实行利率“一浮到顶”后,某储户10万元一年期的定期存款获得的利息收益将比此前上浮10%时多出300元,比央行基准利率更是多出550元。而10万元三年期的定期存款,平均每年获得的利息相比上浮10%和央行基准利率将多出400元和800元。

五大行上浮门槛各不同

不过,五大行并非对于所有额度存款都执行上浮20%的利率。记者走访五大行支行网点后获悉,除交行不设定最低起存金额外,工行则对三年及以上的存款设定了1万元以上的起存金额;农行部分网点要求二年期以上定期存款1万元起存;中行部分网点则对各个存期都设下1万元起存才能享受20%上浮利率的要求。

建行北京各网点执行的存款利率则各不相同。复兴门一家建行网点三年以下包括三年的存款利率统一执行基准利率的1.2倍,而广渠门附近的一家建行网点所有的存款利率均上浮20%,但存款金额需在5000元以上,5年期定存的利率上浮至5.1%。

“如果没达到起存金额,存款利率就只能拿到基准利率上浮10%的利率了。”建行武圣东里支行工作人员告诉记者。

【链接】

多种理财方式对比

根据央行最新基准利率数据、百度财富理财产品排行、融360网贷投资排行榜等,记者梳理出各种理财方式的不同特点。

定期存款:灵活性差、保本保利息,但在资金“冻结”期间提前支取则利息全无,一年期定期存款利率为2.75%,“一浮到顶”后年利率为3.3%。

活期存款:灵活性好可随时支取、安全,但利息低,年利率0.35%。

银行理财:比银行存款收益高,安全系数比P2P、基金高,年收益率4%到7%不等,但有起投金额、理财周期限制。

P2P:风险介于股票基金和银行理财产品之间,比定期存款和稳健型理财产品收益高,收益率5%到20%不等,有起投金额和投资周期限制。

“宝宝”类产品:灵活性比活期差但比定期存款、银行理财、P2P都好,近日年化收益率为3.5%-5%。(记者 孙奇茹)

[责任编辑: 宿静]

近日,浙江义乌一名男子在网上不断炫富,还用百元大钞点烟...

关注台湾食品油事件